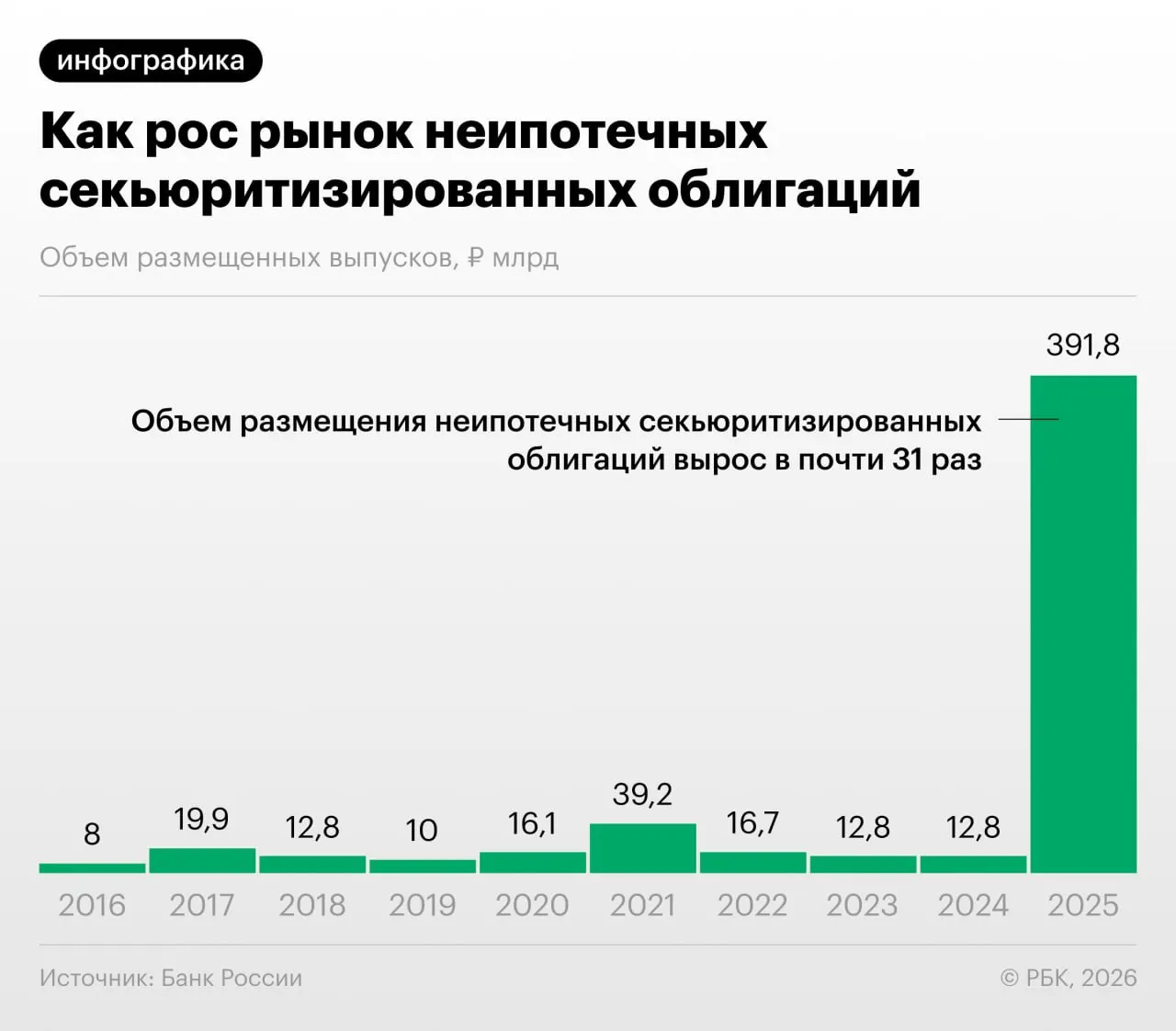

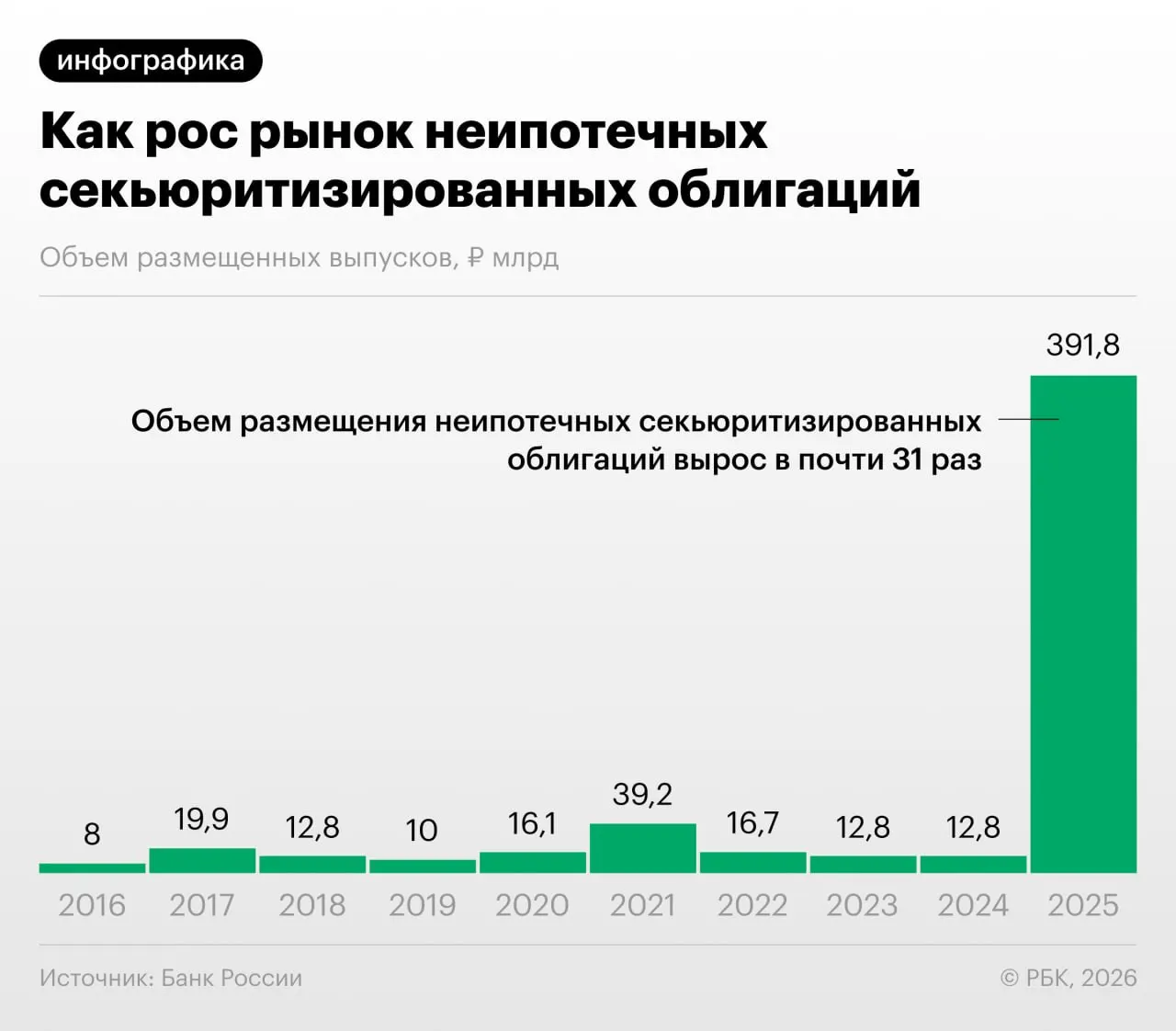

Банки в 2025–2026 годах значительно увеличили выпуск облигаций, обеспеченных потребительскими кредитами. Банк России в своём Обзоре финансовой стабильности отмечает рост неипотечной секьюритизации и обращает внимание на сопутствующие риски.

Как работает «переупаковка» кредитов

Секьюритизация превращает портфель розничных ссуд в ценные бумаги, которые затем размещают на рынке. Это позволяет банкам освободить капитал и перераспределить риски, но также даёт инструменты для «регуляторного арбитража» — участники рынка могут выкупать выпуски друг у друга и обмениваться портфелями.

Почему это вызывает обеспокоенность

Быстрый рост объёмов секьюритизации создаёт несколько проблем: ухудшение прозрачности для инвесторов, усложнение оценки качества залога и потенциальное накопление скрытых рисков в финансовой системе. ЦБ подчёркивает, что некоторые операции могут носить характер трансфера рисков, а не их реального сокращения.

«Напомню, что‑то похожее было в США в 2008 году: сначала появились обычные ипотечные бумаги, потом производные, и так пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — отметил один из руководителей инвестиционного банка.

Аналитики также обращают внимание, что такие выпуски часто оказываются менее прозрачными для широкой аудитории инвесторов, чем облигации с более простыми структурами. Это затрудняет оценку реального качества кредитных портфелей и может усилить волатильность на рынке в случае ухудшения макроэкономической ситуации.